El sistema eléctrico español: situación y retos para el futuro

En las líneas que siguen veremos la situación general del sistema eléctrico español, se describirán algunos de sus principales retos y problemas y se propondrán alternativas para avanzar en la resolución de dichos problemas.

El funcionamiento correcto del sistema eléctrico es esencial para la calidad de vida de la totalidad de la población y para la competitividad y viabilidad de todas sus industrias y servicios, que deben subsistir en un mundo intercomunicado.

Todo sistema eléctrico debe dar respuesta a tres retos principales:

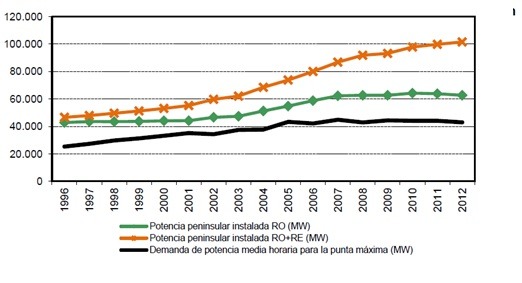

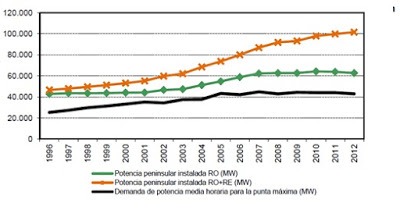

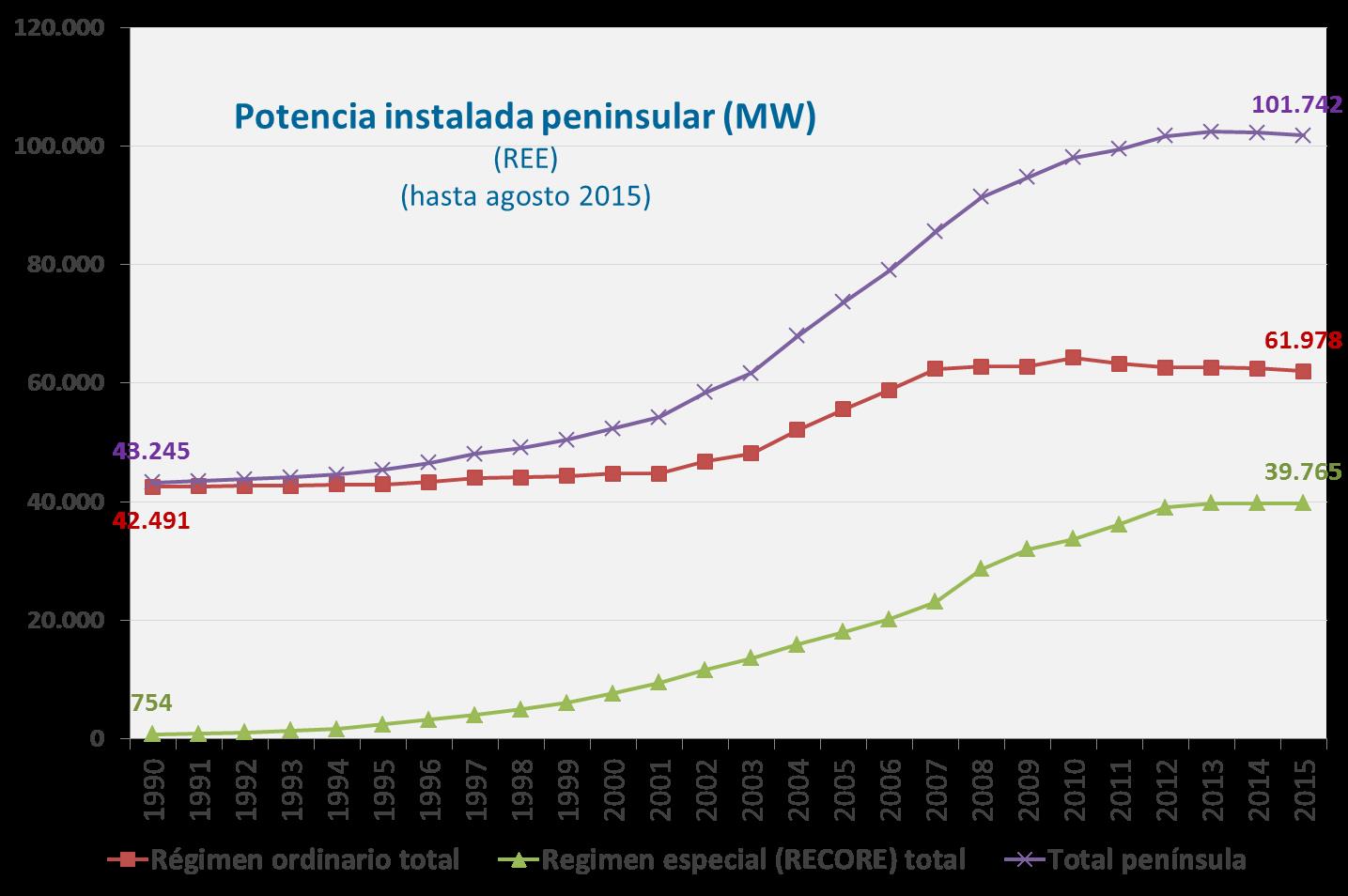

– Calidad y seguridad del suministro: la luz se debe encender cuando accionamos el interruptor. El servicio debe ser de alta calidad: no debe tener cortes, transitorios, formas de la onda incorrectas, subidas o bajadas de tensión, etc. Se acepta generalmente que el sistema eléctrico español cumple, en el momento actual, los requisitos de fiabilidad y calidad exigibles en los países avanzados. En la siguiente grafica observamos la excelente cobertura de las puntas máximas que existe en la península mediante el “régimen ordinario”, RO, que es la antigua denominación para la suma de las centrales térmicas tradicionales (de gas natural y de carbón de tamaño mediano-grande), las nucleares y las grandes hidráulicas. El antiguo “régimen especial”, (RE), que incluye a las renovables y a la cogeneración (hoy en día denominado RECORE: Renovables, Cogeneración y Residuos), también añade seguridad a la cobertura, pero no en igual medida que el RO por el carácter “no gestionable” de la producción eólica y solar (depende del viento y el sol).

– Precio asequible: Esencial, ya que incide en la competitividad internacional de todo el país y en la economía de todas las familias. El coste de la electricidad tiene un efecto multiplicador sobre la economía y el empleo: si es bajo, las empresas, muy especialmente las industriales, pueden vender sus productos en mejores condiciones. Hoy se acepta que todo país avanzado debe tener un componente industrial muy relevante en su economía para resistir las crisis y mantener empleo de calidad (estable, no estacional, y con salarios y derechos suficientes). Todas las autoridades competentes apoyan el “Renacimiento Industrial” de Europa.

– Sostenibilidad ambiental: el sistema eléctrico debe cumplir las exigencias ambientales que establecen los organismos internacionales y las autoridades, y que son, por orden de prioridad en la actualidad:

- La lucha contra el cambio climático

- La reducción de la contaminación atmosférica

El sistema eléctrico español es uno de los más avanzados, ambientalmente, del mundo, por la gran relevancia de las fuentes de energía renovable en su parque de producción.

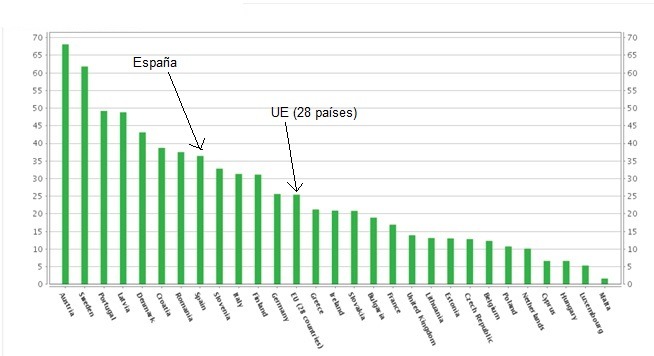

Podemos ver que España (con un 36%) está por encima de la media europea (25%) en cuanto a la proporción de las energías renovables en el consumo bruto de electricidad y la Unión Europea es líder mundial en este asunto.

Debemos destacar el objetivo ambiental prioritario de la ONU): descarbonización práctica mundial en 2085 (“The Emissions Gap Report 2015”, noviembre 2015, UNEP, United Nations Environmental Programme) y el objetivo fijado por la UE: descarbonización (práctica) de Europa en 2050.

LA DEMANDA ELÉCTRICA EN ESPAÑA Y LA COBERTURA DE LA DEMANDA “MIX” DE PRODUCCIÓN

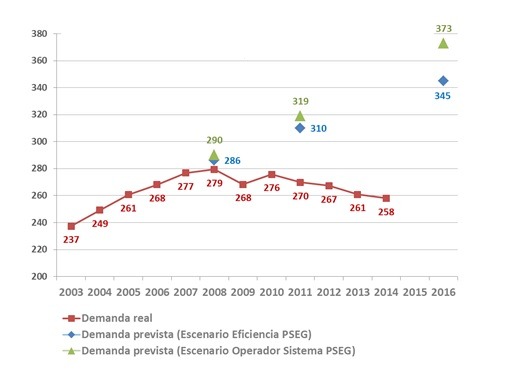

La demanda ha seguido la curva descendente de la figura, reflejo de la grave crisis económica que hemos sufrido.

Las previsiones realizadas antes de la crisis (mayo de 2008) en la planificacion de los sectores de la electricidad y el gas, no se han cumplido.

En este momento (septiembre de 2015) la demanda está ya en fase de clara recuperación después de unos años muy negativos, tal como podemos ver en la Figura 4.

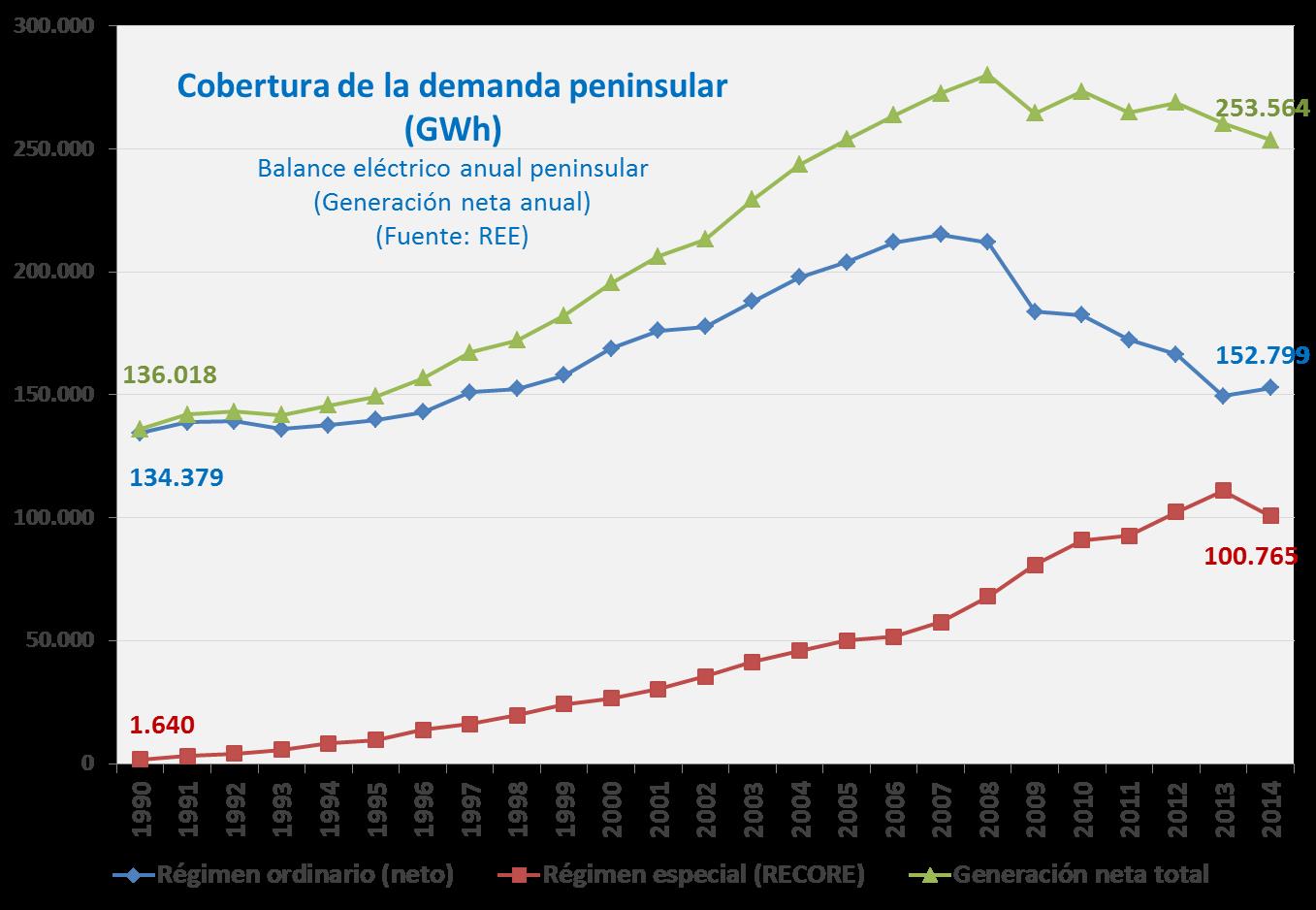

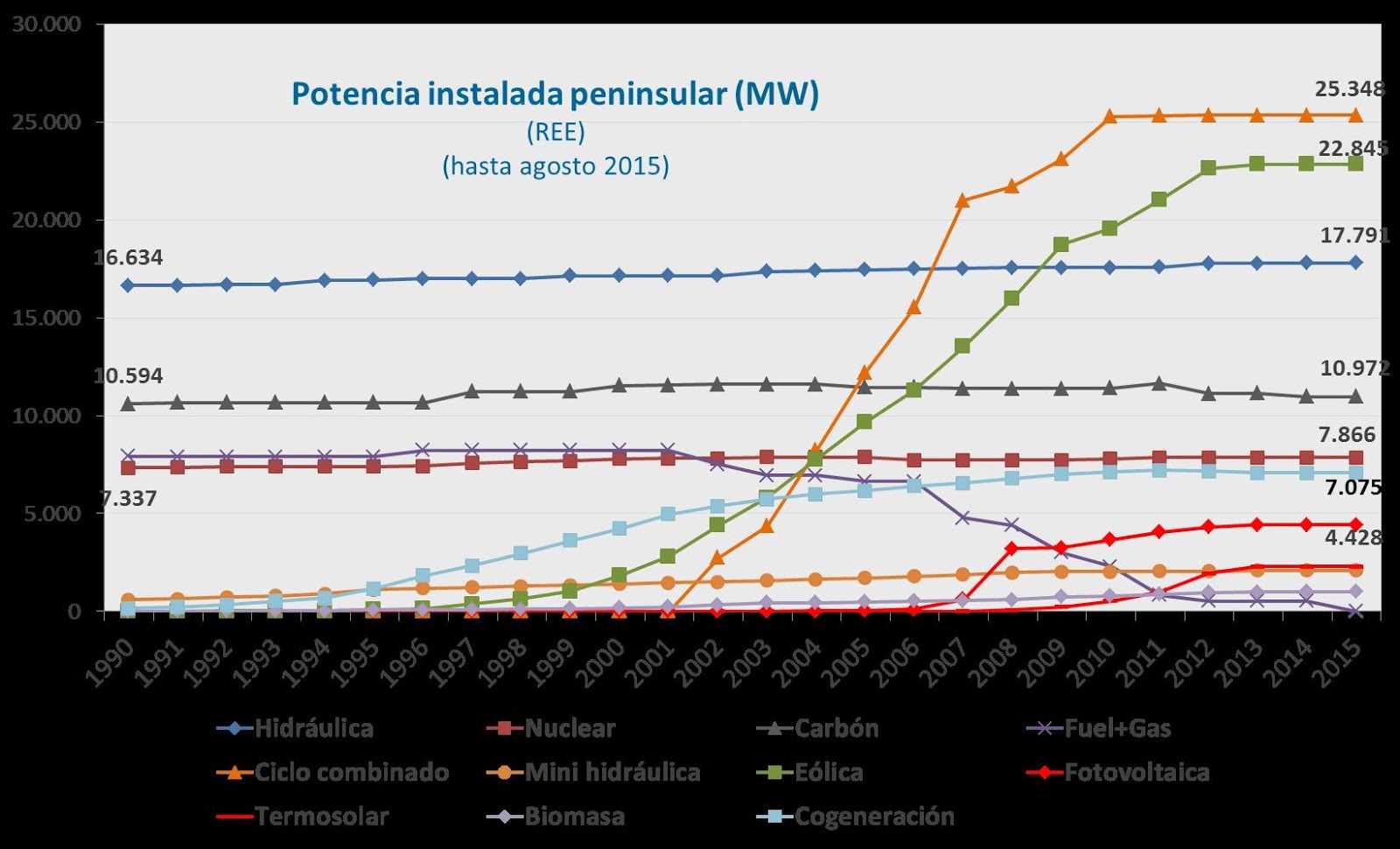

La estructura de la cobertura de la demanda en España (“mix” energético), ha cambiado muy fuertemente en las últimas décadas: se ha pasado desde un modelo muy centralizado, con pocas tecnologías de generación (carbón, hidráulica y nuclear casi exclusivamente) y pocas empresas productoras, con relativamente escasas instalaciones de generación (de tamaño generalmente mediano-grande), hasta una nueva situación con una gran diversidad de fuentes de generación, con un papel muy relevante de las renovables (especialmente la eólica y la hidráulica), y con un parque de generación con miles de empresas e instalaciones productoras de electricidad.

En el año 2014, la CNMC ha contabilizado más de 65.000 instalaciones de producción eléctrica, en manos de miles de empresas, realidad muy alejada de un supuesto oligopolio.

Esta transición radical hacia una generación altamente distribuida ha permitido aumentar la sostenibilidad ambiental del sistema eléctrico, reduciendo las emisiones y la contaminación, ha tenido también un efecto muy favorable de fuerte diversificación del suministro y reducción de la dependencia del exterior (aumentando la seguridad del sistema), pero ha tenido, en cambio, efectos negativos, como el incremento de los costes de generación. También han aumentado los costes de distribución y de transporte, ya que la mayor complejidad del manejo de las redes para mantener la calidad ha obligado a realizar fuertes inversiones de refuerzo de líneas, etc.

El MIT, centro tecnológico de referencia, nos recuerda en su estudio de 2011 (MIT Study on the future of the electric grid) que “la generación renovable distribuida es aún significativamente más cara” que las “tecnologías de generación convencionales” y es todavía “fuertemente dependiente de los subsidios para su viabilidad económica”.

A favor de la economía de las grandes instalaciones de producción de electricidad interviene (e intervendrá) el factor de escala, común a todos los procesos industriales: los costes fijos y totales unitarios se reducen drásticamente al aumentar el tamaño y la producción.

El abaratamiento de ciertas tecnologías de producción de electricidad como los paneles solares, y las baterías de acumulación, permite, no obstante, hacer competitiva, en ciertos casos, la producción eléctrica a muy pequeña escala (<10kW) en viviendas o pequeñas empresas, aunque, dado el carácter no gestionable de la energía solar y eólica (no se puede controlar su producción a nuestra voluntad) será, casi siempre, necesario, el respaldo de la red.

Tabla 1: Cobertura de la demanda de electricidad en la península en 2014 (REE)

LA FACTURA ELÉCTRICA: DESGLOSE

Veamos el funcionamiento económico del sistema eléctrico, analizando la factura eléctrica.

Tomemos una factura representativa correspondiente a una vivienda con consumo algo superior a la media.

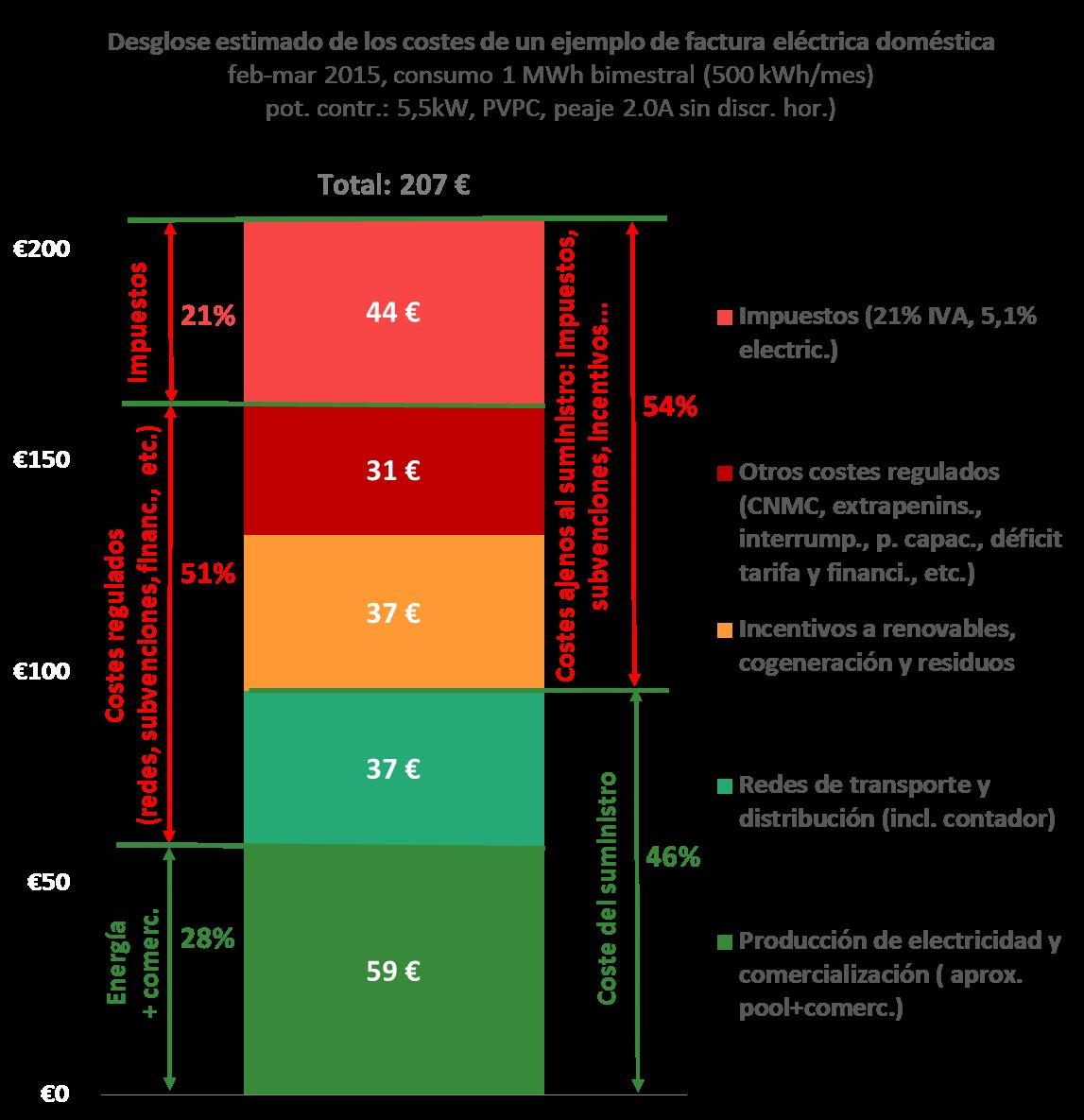

El importe total (103 €/mes, 206 €/MWh), se puede dividir en tres conceptos:

– Coste de la producción de la energía consumida (mas comercialización y pérdidas térmicas en el transporte): 28% (aprox.) del total. Las pérdidas térmicas estándar tenían (hasta junio de 2014) un valor medio de un 9%, aproximadamente, para todo el sistema español, y dependían de la tensión del suministro: hasta un 14% para baja tensión, 6% aproximadamente para media tensión (1<kV<36), 4% en alta tensión (36<kV<145) y 1,5% en muy alta tensión (kV>145).

– Costes regulados por el gobierno (aprox. un 50% del total). Incluyen las redes de transporte (en alta tensión) y de distribución (en media y baja tensión) más los contadores, y otros costes fijados por el gobierno (regulados) para subvencionar determinadas políticas públicas ambientales, sociales o industriales.

– Impuestos: IVA (21%) e impuesto sobre la electricidad (5,1%), que suman un 21% aproximadamente del total.

En una factura eléctrica doméstica media, más del 50% del total corresponde a conceptos ajenos al suministro eléctrico y más del 70% está cuidadosamente intervenido y regulado por el gobierno. El mercado eléctrico de la generación (“pool”) sólo es responsable de menos del 30%.

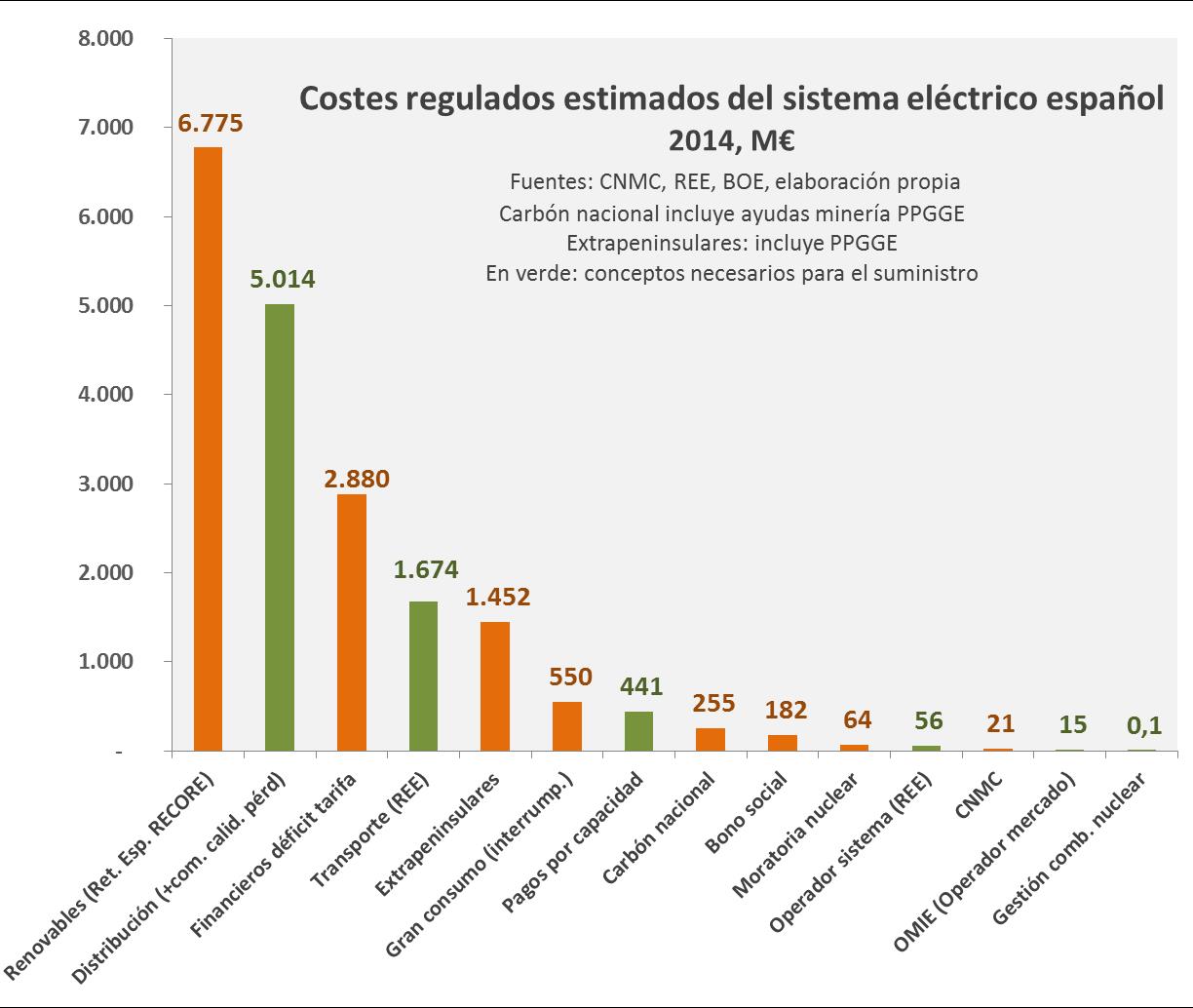

COSTES REGULADOS, INGRESOS REGULADOS, DÉFICIT DE TARIFA Y PEAJES DE ACCESO

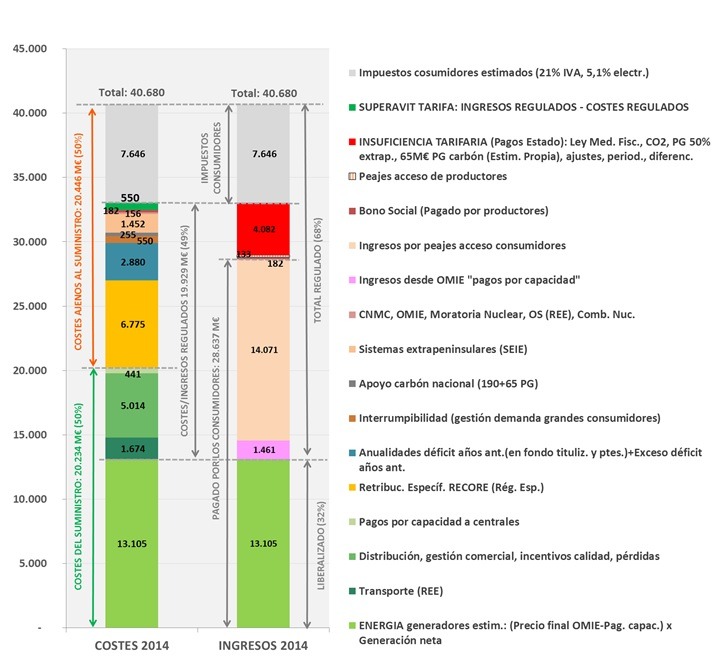

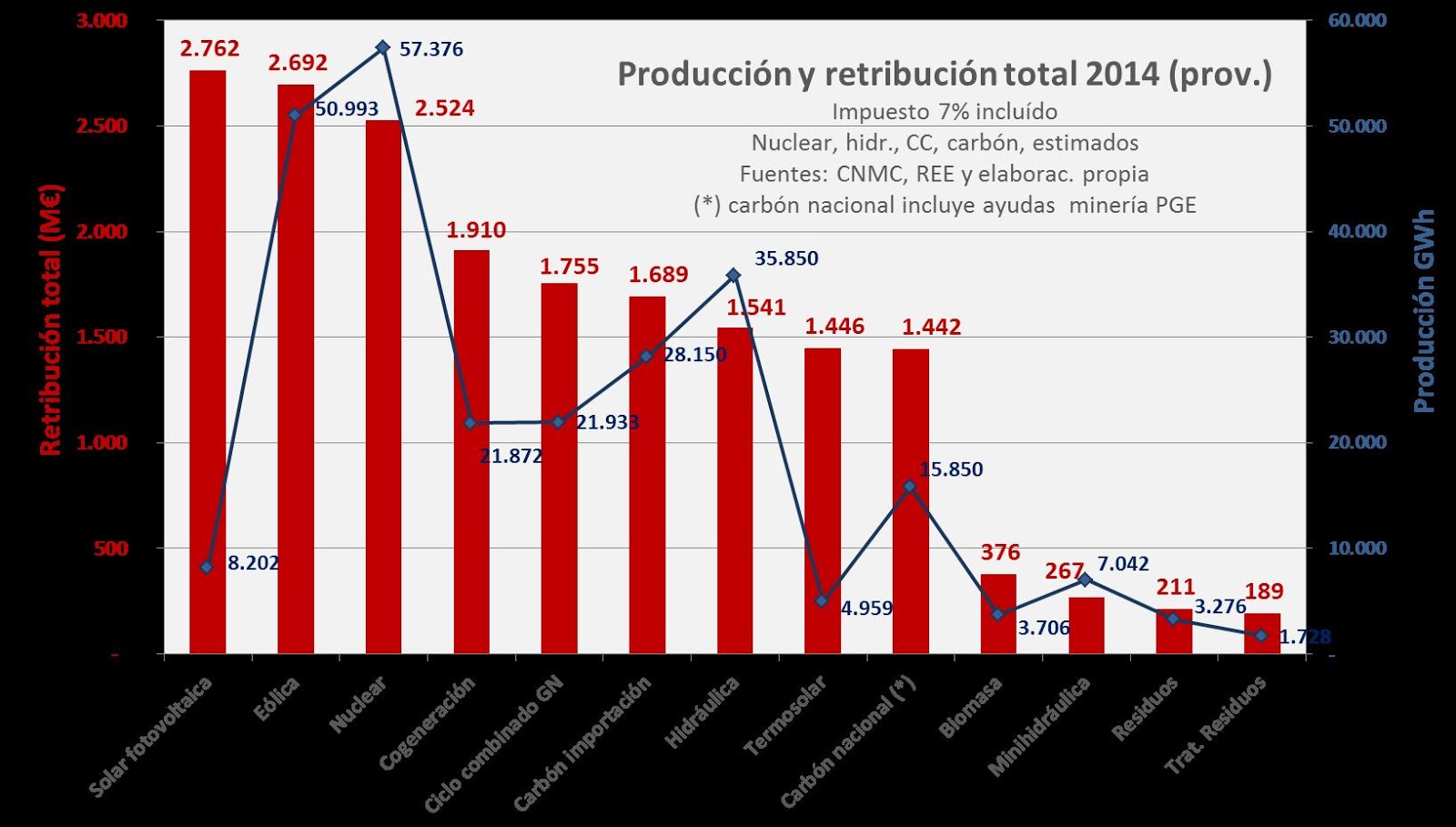

Comentaremos la liquidación del sistema eléctrico en 2014 (Costes = Ingresos), basándonos en la liquidación definitiva de la CNMC y con elaboración propia.

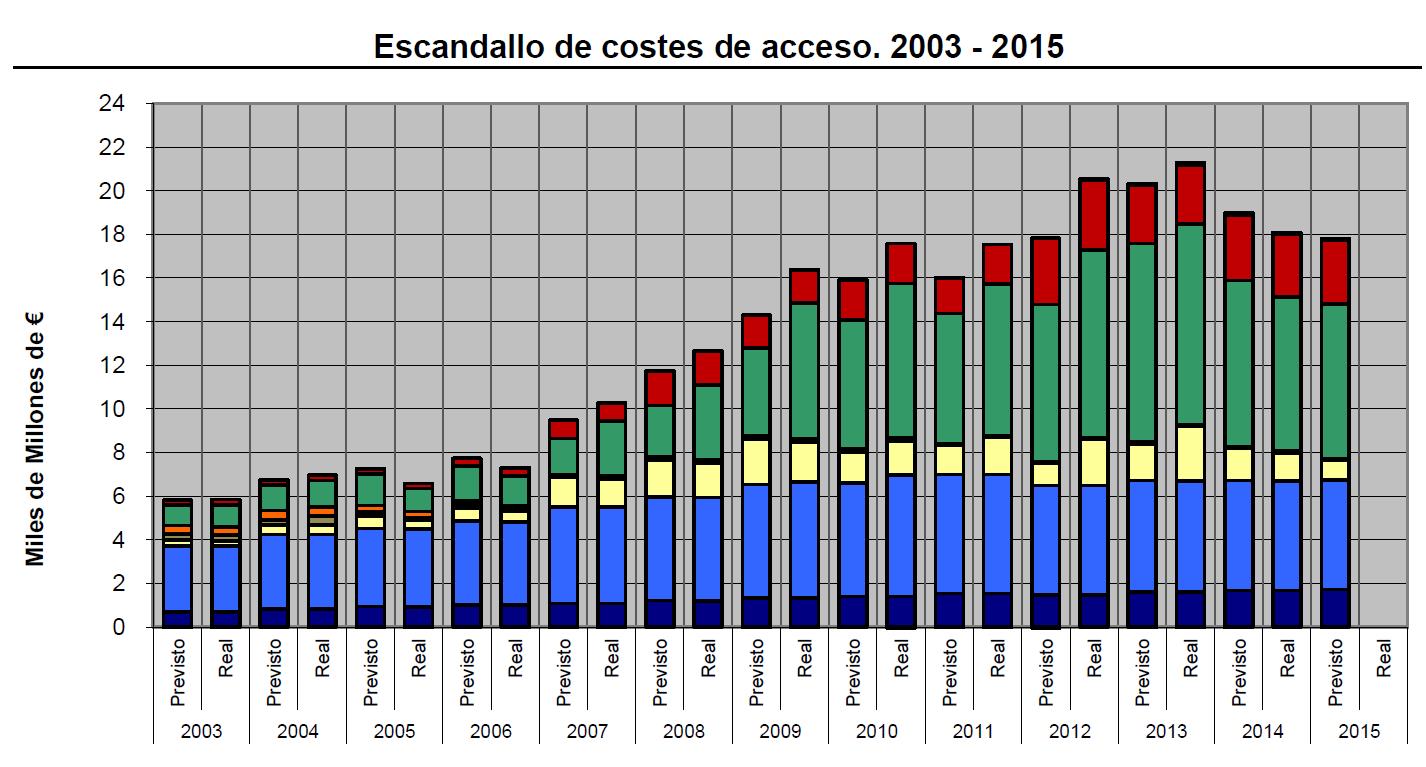

El gobierno define la naturaleza y las cantidades de todos los ingresos y costes regulados, que deberían ser exactamente iguales. Si por decisiones del gobierno español los ingresos regulados son inferiores a los costes regulados, lo que ha sido el caso desde el año 2.000 hasta el 2.013, aparece el déficit de actividades reguladas (“déficit de tarifa”) que ha sido asumido, inicialmente, por las empresas eléctricas y que el estado avala y admite como propio.

Hay tres tipos de ingresos regulados:

- Ingresos procedentes de los consumidores (23.178 M€):

- por los peajes de acceso de sus facturas: 14.071 M€

- desde el mercado liberalizado (OMIE, “Pool”), dentro del coste de la energía. 1.461 M€, denominados por la CNMC “Ingresos pagos por capacidad”. A pesar de su nombre, no van destinados sólo a cubrir los pagos por capacidad (441M€), sino que también contribuyen al resto de los costes regulados.

- Pago de impuestos: 7.646 M€

- Ingresos procedentes de las empresas productoras (2.982 M€):

- Directamente: Bono social (182 M€) y peajes de acceso de productores (133 M€).

- Pagos indirectos a través de recaudación pública: la Ley de Medidas Fiscales (2.644 M€), y las subastas de CO2 (319 M€) que gravan, en un 90% aproximadamente a las empresas productoras de electricidad.

- Ingresos procedentes de las administraciones públicas (1.415 M€):

- Presupuestos generales del Estado (726 M€ del 50% de los extrapeninsulares y 65 M€ de apoyo al carbón) más el 10%, aproximadamente, de las subastas de CO2 (319 M€) y las leyes recaudatorias específicas (2.644 M€ de la Ley de Medidas Fiscales 15/2012), más ajustes y periodificaciones.

- Sobrecostes de los sistemas extrapeninsulares (Islas Canarias y Baleares, Ceuta y Melilla): 1.452 M€ (el 50% se cubre con los Presupuestos Generales del Estado).

- Apoyo a los grandes consumidores industriales (servicio de interrumpibilidad): 550 M€

- Pagos por capacidad (servicio de disponibilidad): se establecen como un apoyo económico a las centrales térmicas e hidráulicas necesarias para garantizar la seguridad del suministro, especialmente en caso de faltar la generación eólica y solar (441 M€)

- Apoyo al carbón nacional y a las cuencas mineras: 190 M€ más ayudas directas a la minería del carbón nacional (65 M€ estim).

El déficit de tarifa se termina en 2014 (superávit de 550M€), aunque siguen siendo imprescindibles las çaportaciones externas de la Ley de Medidas Fiscales y las subastas de CO2 (fondos aportados en un 90% por las empresas eléctricas) para equilibrar los costes regulados, por la insuficiencia de los peajes y accesos que pagan los consumidores y productores.

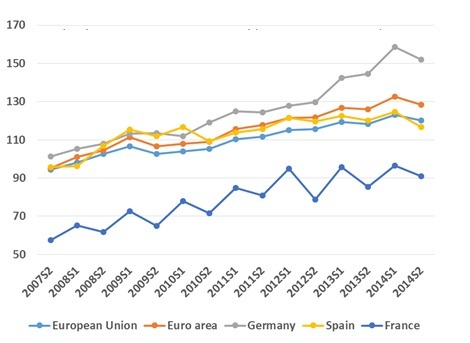

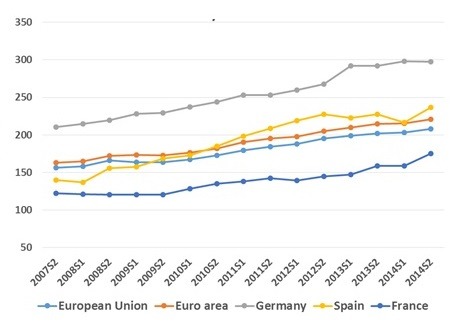

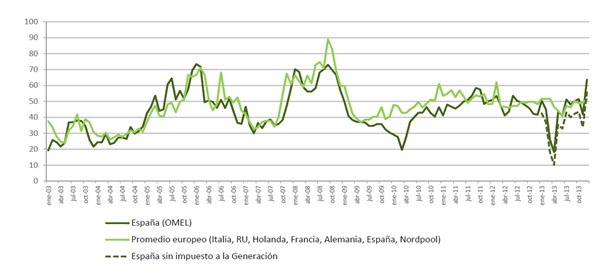

Podemos ver en las gráficas que en España estamos en torno a las medias europeas de precios de la electricidad, pero muy lejos de los países más competitivos, como Francia, que disfruta de unos precios muy ajustados gracias, fundamentalmente, a sus centrales nucleares.

En Europa hay una situación general de precios de la energía más elevados que en EEUU y otras regiones del mundo que está perjudicando muy gravemente a las industrias y viviendas europeas en comparación con las norteamericanas.

Es urgente corregir una situación que puede tener consecuencias muy negativas para las economías europeas, ocasionando deslocalizaciones masivas de empresas, desindustrialización, paro, pérdida de los empleos de alta calidad de la industria, etc., etc.

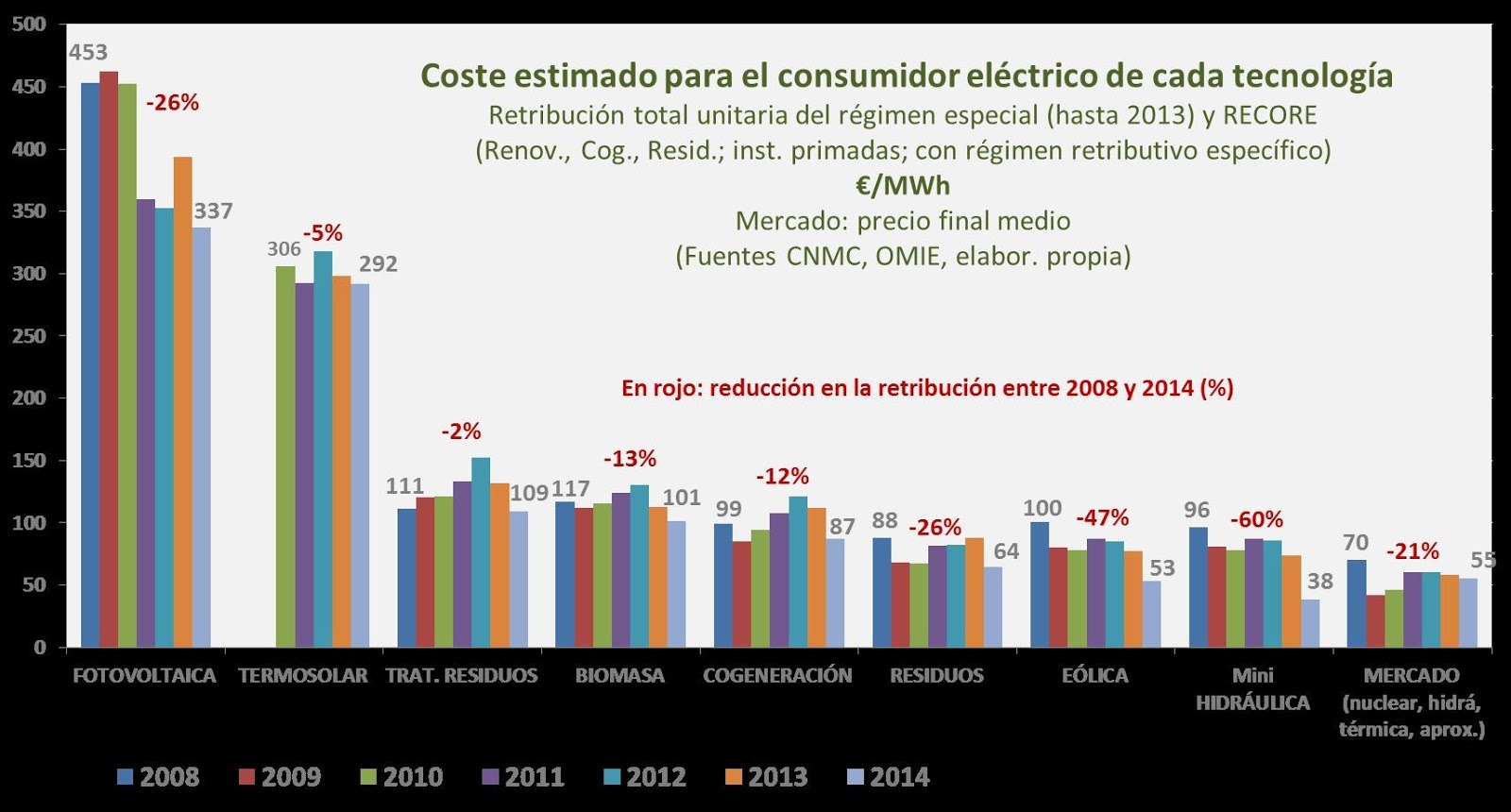

Al observar las figuras, comprobamos cómo algunas tecnologías de producción (nuclear, hidráulica) resultan claramente beneficiosas para el sistema y para el consumidor eléctrico desde el punto de vista económico.

El mercado ha funcionado de forma ortodoxa, llegando a valores de 0,00 Euros/MWh, en beneficio de los consumidores, en numerosas situaciones. Así en la figura siguiente se puede ver que entre las 3 y 10 horas del día 2 de marzo de 2014 y entre las 16 y 19 el precio de casación es cero.

- Reducción del CO2, basada en el mercado, en todo el mundo (no solo en Europa)

- Evitar riesgos de suspensión del suministro: marco regulatorio estable para la inversión y remuneración adecuada de la capacidad disponible

- Mercado único europeo con regulador único: evitar la fragmentación nacional y regional

- No a las decisiones retroactivas de los gobiernos que perjudican la confianza

- Avanzar en la interconexión de los mercados nacionales

- Precios más competitivos para permitir el renacimiento industrial europeo:

- Facturas de energía transparentes que reflejen los costes reales y libres de los impuestos y tasas que no corresponden a los costes del suministro (hasta el 50% del total)

- Mix energético diversificado, eficiente y bajo en CO2: energías renovables y convencionales bajas en CO2 Energías renovables sí, pero competitivas: reducción gradual de las subvenciones

- Hidráulica: tanto de gran potencia como minihidráulica

- Eólica: terrestre y marina

- Solar fotovoltaica

- Biomasa (moderna de alto rendimiento)

- Geotérmica

Serán necesarias también inversiones en redes de transporte, centrales de respaldo (sobre todo Ciclos Combinados de Gas Natural) y almacenamientos (bombeos hidráulicos y otros). El sistema eléctrico español tiene un problema de costes regulados (fijados por el gobierno), ajenos al suministro eléctrico, elevados, que ocasionan unos precios finales altos de la electricidad para las viviendas y las empresas. Los costes regulados, y ajenos al suministro, proceden de diversas políticas sociales, ambientales e industriales del gobierno y de diversas subvenciones e impuestos, y superan el 50 % del total de una factura doméstica media. Los costes propios del suministro eléctrico en España (generación, transporte y distribución) son inferiores a la media europea y son muy competitivos. La producción y la distribución de la electricidad en España es eficaz y barata. Aún se está a tiempo de realizar una auténtica reforma eléctrica a largo plazo que establezca que tecnologías de generación hay que potenciar y cuáles no. El problema del sistema eléctrico español se engloba dentro de un problema europeo de costes de la electricidad elevados: la solución deberá ser europea.

Artículo publicado en el Nº18 de Dínamo Técnica.

Autor: Francisco Silva Castaño. Doctor Ingeniero de Minas. Delegado de Iberdrola en Galicia.